Cổng thanh toán là nền tảng của lĩnh vực thương mại điện tử toàn cầu. Chúng cho phép các doanh nghiệp xử lý thanh toán của khách hàng, cho dù trực tuyến hay trực tiếp. Lựa chọn cổng thanh toán của bạn là một quyết định đưa ra hoặc phá vỡ không nên xem nhẹ, vì vậy hướng dẫn này ở đây để giúp bạn đưa ra lựa chọn đúng đắn. Tìm hiểu cách thức hoạt động của cổng thanh toán, bản chất của nó và cách chọn cổng tốt nhất cho doanh nghiệp của bạn.

Cổng thanh toán là gì?

Cổng thanh toán là một nền tảng cho phép người bán nhận thanh toán của khách hàng. Nó hoạt động như một trung gian nhận chi tiết thẻ của khách hàng, sau đó mã hóa và gửi dữ liệu này đến ngân hàng thích hợp để ủy quyền thanh toán. Nếu thanh toán được chấp thuận, tiền sẽ được chuyển từ tài khoản ngân hàng của khách hàng vào tài khoản ngân hàng của người bán.

Cổng thanh toán không chỉ xử lý thanh toán bằng thẻ ghi nợ và thẻ tín dụng. Họ cũng có thể xử lý thanh toán di động nhanh chóng thông qua Google Pay và Apple Pay, cũng như qua chuyển khoản ngân hàng. Với cổng thanh toán phù hợp, bạn sẽ không phải lo lắng về việc xử lý các giao dịch trực tuyến.

Cổng thanh toán làm gì?

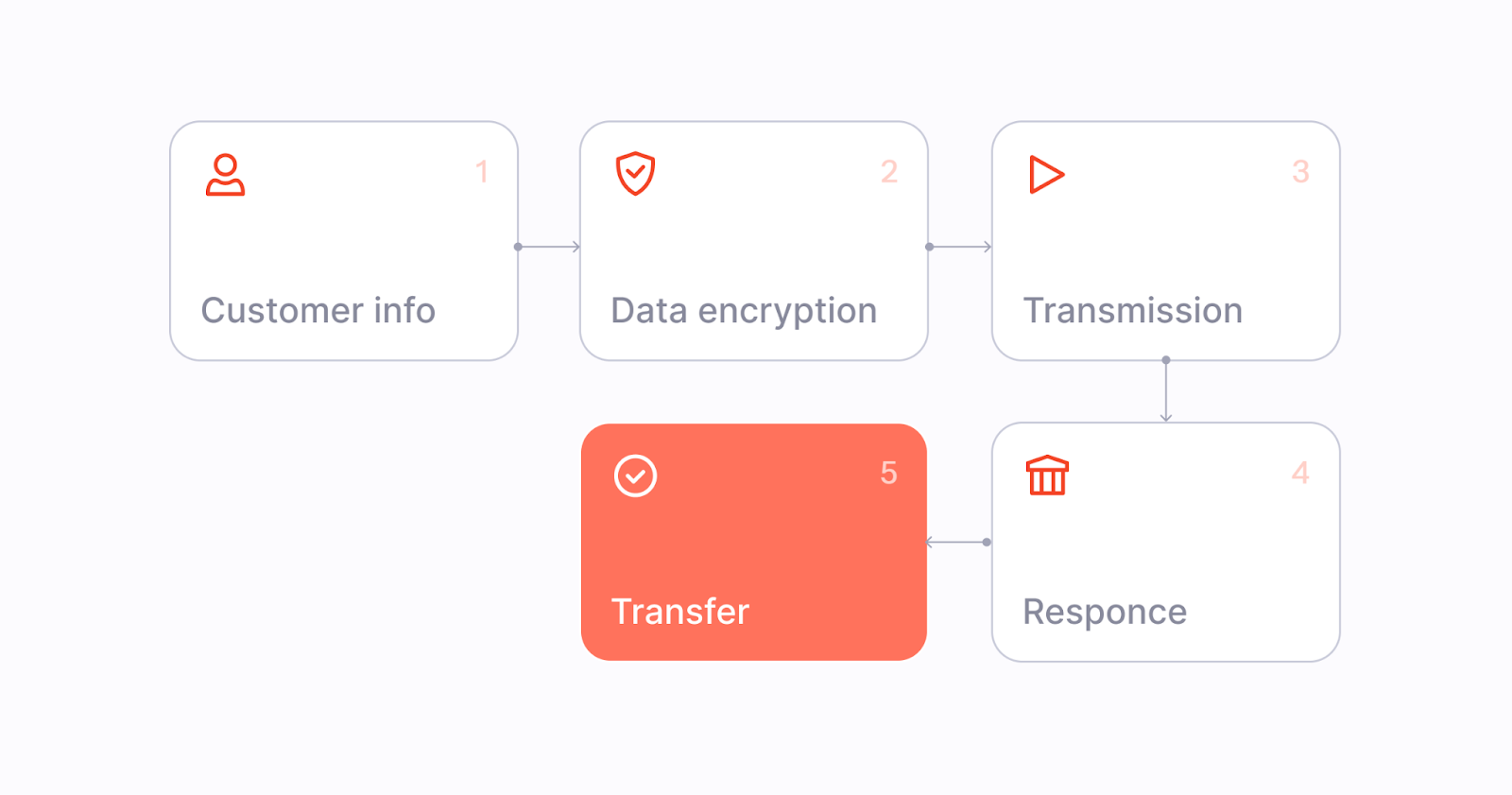

Đây là các bước chính trong quy trình làm việc của cổng thanh toán:

- Thông tin khách hàng. Cổng yêu cầu khách hàng cung cấp chi tiết thẻ tín dụng hoặc thẻ ghi nợ của họ.

- Mã hóa dữ liệu. Chi tiết thẻ của khách hàng là thông tin nhạy cảm, vì vậy cổng phải mã hóa chúng trước khi truyền.

- Truyền dẫn. Cổng gửi thông tin giao dịch được mã hóa đến mạng thẻ (ví dụ: Visa hoặc Mastercard). Mạng thẻ sau đó truyền dữ liệu đến ngân hàng phát hành của khách hàng để phê duyệt hoặc từ chối thanh toán.

- Phản hồi. Cổng nhận được sự chấp thuận hoặc từ chối, sau đó thông báo cho khách hàng.

- Chuyển khoản. Nếu được chấp thuận, cổng chuyển tiền từ tài khoản ngân hàng của khách hàng sang tài khoản của người bán.

Tại sao cổng thanh toán lại quan trọng?

Cổng thanh toán cho phép các doanh nghiệp nhận tiền từ cả khách hàng trong và ngoài nước và bằng nhiều loại tiền tệ khác nhau. Các khoản thanh toán nhỏ hoặc lớn có thể được xử lý trong vòng vài giây, mang lại cho khách hàng trải nghiệm mượt mà.

Các cổng thanh toán không chỉ xử lý thanh toán; họ làm như vậy theo cách an toàn nhất. Doanh nghiệp của bạn có thể dễ dàng tuân thủ các tiêu chuẩn bảo mật dữ liệu (ví dụ: yêu cầu PCI DSS) bằng cách chọn cổng phù hợp. Cùng với xử lý thanh toán, cổng cũng cung cấp các công cụ phát hiện gian lận để xác định và chặn các giao dịch đáng ngờ.

Tại sao các doanh nghiệp cần cổng thanh toán?

Một cổng thanh toán giúp doanh nghiệp thương mại điện tử của bạn hoạt động một cách đáng tin cậy. Với cổng thanh toán thích hợp, bạn có thể nhận thanh toán từ khách hàng trên toàn thế giới và thực hiện đơn đặt hàng của họ. Nếu bất kỳ tranh chấp thanh toán nào phát sinh, cổng đóng vai trò là người hòa giải để giải quyết nó, tiết kiệm đáng kể thời gian cho doanh nghiệp của bạn.

Hãy tưởng tượng việc phải điều phối các khoản thanh toán theo cách thủ công giữa mỗi khách hàng và ngân hàng của họ — đó là căng thẳng mà cổng thanh toán giúp bạn tránh khỏi, đặc biệt là đối với thanh toán quốc tế. Cổng là loại dầu mài trơn tru các bánh răng của nền kinh tế toàn cầu.

Các loại cổng thanh toán

- Cổng được lưu trữ. Trong cổng được lưu trữ, khách hàng của bạn sẽ được chuyển hướng đến trang web của cổng để nhập chi tiết thẻ của họ và hoàn tất giao dịch.

- Cổng tự lưu trữ. Trong cổng tự lưu trữ, khách hàng nhập thông tin thẻ của họ và hoàn thành giao dịch ngay trên trang web của bạn.

- Cổng dựa trên API. Loại này đòi hỏi phải sử dụng Giao diện lập trình ứng dụng (API) để tích hợp cổng vào trang web của bạn.

- Tích hợp ngân hàng địa phương. Loại này liên quan đến việc kết nối trực tiếp với hệ thống thanh toán của ngân hàng địa phương. Nó chỉ lý tưởng nếu bạn nhắm mục tiêu khách hàng trong một thị trường ngách và khu vực cụ thể.

Được lưu trữ so với Tự lưu trữ

Trong cổng được lưu trữ, khách hàng của bạn được chuyển hướng đến miền của cổng bất cứ khi nào đến lúc thực hiện thanh toán. Họ sẽ nhập chi tiết thẻ của họ trên miền của cổng và hoàn tất giao dịch. Sau khi hoàn thành, khách hàng sẽ được chuyển hướng trở lại trang web của bạn. Phương pháp này có lợi vì cổng xử lý tất cả các biện pháp bảo mật và yêu cầu tuân thủ.

Trong tùy chọn tự lưu trữ, khách hàng nhập chi tiết thẻ của họ và hoàn tất giao dịch mà không cần rời khỏi miền của bạn. Phương pháp này cung cấp trải nghiệm khách hàng liền mạch hơn và cho phép bạn tùy chỉnh quy trình thanh toán. Nhược điểm là bạn sẽ chịu trách nhiệm về bảo mật và tuân thủ, đòi hỏi chuyên môn kỹ thuật và nỗ lực.

Tích hợp API và máy chủ với máy chủ

Với cổng dựa trên API, thanh toán sẽ được xử lý trên hệ thống của cổng mà không cần rời khỏi trang web của bạn. Bí quyết là API cho phép giao tiếp tức thì giữa trang web của bạn và hệ thống cổng. Giao tiếp tức thì này cho phép cổng nhận chi tiết thẻ, ủy quyền thanh toán với các tổ chức tài chính và gửi thông tin thời gian thực trở lại trang web của bạn.

Các cổng API kết hợp hiệu quả các lợi ích chính của cả cổng được lưu trữ và cổng tự lưu trữ. Cổng vẫn chịu trách nhiệm về bảo mật và tuân thủ, trong khi bạn sẽ có quyền kiểm soát đáng kể quá trình thanh toán. Tuy nhiên, việc thiết lập API ban đầu trên trang web của bạn có thể gặp khó khăn về mặt kỹ thuật.

Nhãn trắng và giải pháp tùy chỉnh

Các giải pháp cổng nhãn trắng được phát triển bởi các bên thứ ba cho các doanh nghiệp. Sau đó, bạn có thể tùy chỉnh cổng này với các chi tiết thương hiệu độc đáo của mình, bao gồm logo, phông chữ và màu sắc.

Với cổng nhãn trắng tùy chỉnh, khách hàng của bạn sẽ có được trải nghiệm mượt mà, thống nhất khi nhập thông tin thẻ của họ và xử lý thanh toán. Họ sẽ không nhận thấy bất kỳ sự khác biệt nào giữa giao diện trang web của bạn và giao diện cổng. Cổng sẽ xử lý công nghệ phụ trợ phức tạp, tuân thủ và bảo mật, trong khi giao diện frontend sẽ phản ánh thiết kế trang web của bạn.

Thiết bị đầu cuối ảo và cổng di động

Thiết bị đầu cuối ảo ghép nối phần mềm xử lý thanh toán với các thiết bị đọc thẻ vật lý. Khách hàng có thể chèn, vuốt hoặc chạm vào thẻ tín dụng hoặc thẻ ghi nợ của họ trên thiết bị này để ủy quyền thanh toán. Thiết bị đầu cuối ảo cho phép các nhà bán lẻ vật lý chấp nhận thanh toán trực tiếp dễ dàng như họ làm trực tuyến. Bạn thậm chí có thể đồng bộ hóa thanh toán trực tiếp với hàng tồn kho của cửa hàng trực tuyến nếu bạn bán trực tuyến và trực tiếp từ cùng một cổ phiếu.

Với thiết bị đầu cuối ảo, bạn cũng có thể xử lý thanh toán di động Near Field Communication (NFC), nơi khách hàng giữ điện thoại thông minh của họ gần thiết bị đầu cuối và chi tiết thanh toán được truyền không dây đến thiết bị đầu cuối để ủy quyền.

Cổng thanh toán tiền điện tử

Cổng thanh toán tiền điện tử cho phép các doanh nghiệp chấp nhận mã thông báo kỹ thuật số, chẳng hạn như BTC, USDT, ETH và DAI. Các giao dịch tiền điện tử thường có phí thấp hơn so với thanh toán fiat, đặc biệt là đối với các khoản thanh toán nước ngoài. Bạn có thể rút trực tiếp vào địa chỉ ví tiền điện tử của mình hoặc chuyển đổi mã thông báo thành fiat và gửi vào tài khoản ngân hàng mua lại của bạn.

Một nhược điểm là tiền điện tử biến động, với giá tăng hoặc giảm mạnh, điều này không khuyến khích các doanh nghiệp áp dụng chúng. Tuy nhiên, bạn có thể chống lại sự biến động này bằng cách chấp nhận stablecoin, là các token được gắn vào một loại tiền tệ fiat để duy trì giá ổn định.

Kết nối doanh nghiệp của bạn với một cổng đáng tin cậy

Mọi thứ bạn cần để chấp nhận thanh toán từ khách hàng toàn cầu; B2BinPay cung cấp nó cho doanh nghiệp của bạn. Tận hưởng phí xử lý thấp và thanh toán nhanh với cổng thanh toán tiền điện tử của chúng tôi. Chấp nhận và lưu trữ nhiều loại tiền điện tử mà không gặp rắc rối.

Cổng thanh toán so với Bộ xử lý thanh toán so với thiết bị đầu cuối thanh toán

Dưới đây là minh họa về cách cổng thanh toán, bộ xử lý và thiết bị đầu cuối phù hợp với hệ sinh thái thanh toán rộng lớn hơn:

- Cổng thanh toán là giao diện thanh toán trực tuyến hướng đến khách hàng. Đó là giao diện thông qua đó khách hàng của bạn nhập chi tiết thẻ của họ và bắt đầu thanh toán vào tài khoản ngân hàng thương nhân của bạn.

- Sau khi khách hàng nhập chi tiết thẻ của họ trên cổng, bộ xử lý thanh toán là dịch vụ back-end giao tiếp với ngân hàng của khách hàng và nhận được ủy quyền rút tiền từ tài khoản của khách hàng.

- Thiết bị đầu cuối thanh toán là vật lý tương đương với cổng thanh toán. Đó là một thiết bị đọc thẻ hoặc ứng dụng di động của khách hàng để bắt đầu thanh toán. Sau khi khách hàng vuốt, chèn hoặc chạm vào thẻ của họ trên thiết bị này, bộ xử lý thanh toán sẽ liên lạc với tài khoản ngân hàng của khách hàng để ủy quyền thanh toán.

Chi phí và mô hình định giá

Cổng thanh toán tính ba khoản phí chính: a phí thiết lập, một định kỳ phí hàng tháng hoặc hàng năm, và một hoa hồng hoặc phí cố định, hoặc cả hai, mỗi giao dịch.

- Phí thiết lập là khoản phí một lần mà bạn sẽ trả để tích hợp cổng thanh toán với trang web của mình.

- Phí định kỳ hàng tháng hoặc hàng năm là phí của cổng cho việc sử dụng liên tục nền tảng của nó.

- Hoa hồng, hoặc phí cố định, thường là một số tiền nhỏ được trả cho mỗi giao dịch. Hoa hồng tiêu chuẩn là 1,5% đến 3% và phí cố định điển hình dao động từ 0,10 đô la đến 0,30 đô la. Một số cổng tính cả hoa hồng và phí cố định, ví dụ: 1,5% + 0,20 đô la cho mỗi giao dịch.

Cách chọn cổng thanh toán phù hợp

Biết cách chọn cổng thanh toán phù hợp tùy thuộc vào nhu cầu kinh doanh của bạn. Nhiều cổng tồn tại để phục vụ các thị trường khác nhau và bạn có thể tiến hành nghiên cứu sâu rộng để đưa ra lựa chọn tốt nhất. Các yếu tố hàng đầu cần xem xét khi chọn cổng thanh toán bao gồm:

Quy mô doanh nghiệp

Nếu doanh nghiệp của bạn có khối lượng bán hàng thấp đến trung bình, lựa chọn tốt nhất của bạn là một cổng thanh toán sẵn có có thể được thiết lập và triển khai trong vòng vài giờ. Bạn không cần phải căng thẳng về việc thiết lập cổng thanh toán — bạn sẽ được cung cấp các khóa API duy nhất để tự bắt đầu thiết lập hoặc bạn có thể nhờ nhà phát triển xử lý quá trình thiết lập.

Tuy nhiên, nếu bạn có khối lượng bán hàng lớn, bạn có thể chọn cổng thanh toán nhãn trắng cho phép tùy chỉnh rộng rãi. Với khối lượng bán hàng lớn, bạn có thể biện minh cho chi phí trả trước cao hơn khi chọn giải pháp nhãn trắng hơn giải pháp làm sẵn.

Khả năng tích hợp và API

Hãy xem xét sự dễ dàng của việc thiết lập cổng và liệu bạn có thể tự làm điều đó hay cần một nhà phát triển để xử lý nó. Quá trình tích hợp khác nhau tùy thuộc vào cơ sở hạ tầng phụ trợ của trang web của bạn, nhưng cổng luôn cung cấp API tham chiếu để hướng dẫn bạn thông qua.

Một số cổng có quy trình tích hợp liền mạch mà bạn có thể tự xử lý, trong khi những cổng khác có thể phức tạp. Nếu bạn có ngân sách hạn chế, tốt hơn hết bạn nên sử dụng một cổng dễ tích hợp để tránh thêm chi phí thuê nhà phát triển.

Phương thức thanh toán

Xác nhận phương thức thanh toán nào cổng của bạn hỗ trợ. Nếu đó là fiat, hãy kiểm tra mạng thẻ và tiền tệ nào được hỗ trợ. Ngoài ra, hãy xác minh xem cổng có hỗ trợ các phương thức thanh toán di động không tiếp xúc như Google Pay và Apple Pay hay không.

Nếu đó là cổng tiền điện tử, hãy xác nhận mã thông báo nào nó hỗ trợ. Ví dụ: một cổng tiền điện tử lý tưởng nên hỗ trợ stablecoin như USDT và USDC, vì chúng ít biến động hơn các loại tiền điện tử khác.

Hỗ trợ khách hàng

Hỗ trợ tuyệt vời là chìa khóa khi chọn cổng thanh toán, do sự phức tạp của thiết lập ban đầu và bảo trì liên tục. Bạn nên có quyền truy cập vào hướng dẫn sử dụng chi tiết và tài liệu để giải quyết các vấn đề kỹ thuật. Nếu cần trợ giúp bên ngoài, nhóm hỗ trợ cổng của bạn sẽ ở cách đó một email, cuộc gọi điện thoại hoặc tin nhắn tức thời.

Khả năng mở rộng

Xác minh xem cổng thanh toán có áp đặt giới hạn giao dịch hoặc phí bổ sung để xử lý khối lượng lớn hơn hay không. Xác nhận các yêu cầu tuân thủ bổ sung để xử lý số lượng cao hơn. Cổng thanh toán của bạn sẽ xử lý liền mạch khối lượng giao dịch ngày càng tăng khi doanh nghiệp của bạn phát triển.

Chứng nhận bảo mật và tuân thủ

Bảo mật không thể thương lượng do tính chất nhạy cảm của chi tiết thanh toán của khách hàng. Mỗi cổng thanh toán nên sử dụng mã hóa nâng cao để bảo vệ các chi tiết này và tuân thủ các tiêu chuẩn bảo mật dữ liệu trong ngành, đặc biệt là Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS). Xác minh rằng cổng của bạn tuân thủ các yêu cầu này và không có lịch sử thực hành bảo mật sơ suất.

Kết luận

Chọn nhà cung cấp cổng thanh toán là một quyết định quan trọng, vì nó xác định mức độ đáng tin cậy của bạn có thể kiếm được doanh thu để điều hành doanh nghiệp của mình. Xem xét nhu cầu riêng của bạn và làm theo các yếu tố chúng tôi đã nêu trước đó khi chọn cổng thanh toán. Nếu bạn cần cổng thanh toán tiền điện tử, B2BinPay là lựa chọn hàng đầu của bạn, cho phép doanh nghiệp của bạn chấp nhận hàng chục loại tiền điện tử với phí xử lý thấp và thanh toán tiền điện tử sang fiat nhanh chóng. Chọn B2BinPay ngay hôm nay để thanh toán an toàn và đáng tin cậy.

Bắt đầu chấp nhận thanh toán tiền điện tử

CÂU HỎI THƯỜNG GẶP

Ngân hàng có thể cung cấp cổng thanh toán không?

Có, nhiều ngân hàng cung cấp cổng thanh toán, độc lập hoặc thông qua quan hệ đối tác với các công ty công nghệ tài chính. Các cổng này được tích hợp với các dịch vụ của ngân hàng, bao gồm tài khoản người bán, công cụ kế toán và tài trợ tín dụng.

Cổng thanh toán trong Thương mại điện tử là gì?

Trong thương mại điện tử, cổng thanh toán là một nền tảng cho phép các cửa hàng trực tuyến chấp nhận thanh toán từ thẻ hoặc ví kỹ thuật số của khách hàng. Chúng cho phép chuyển mượt mà từ tài khoản của khách hàng sang tài khoản người bán của bạn để bạn có thể thực hiện đơn đặt hàng.

Những rủi ro khi sử dụng cổng thanh toán là gì?

Các cổng thanh toán có thể phải đối mặt với vi phạm dữ liệu và các giao dịch gian lận do các tác nhân độc hại khởi xướng. Tuy nhiên, các cổng có uy tín giảm thiểu những rủi ro này thông qua các thuật toán phát hiện gian lận và mã hóa tiên tiến để chặn các giao dịch ngớ ngẩn.

Làm cách nào để thanh toán bằng cổng thanh toán?

Cổng thanh toán cung cấp giao diện để khách hàng nhập chi tiết thanh toán của họ. Khi khách hàng nhập chi tiết thẻ của họ, cổng sẽ xử lý các chi tiết này để ủy quyền thanh toán từ tài khoản ngân hàng của khách hàng. Quá trình hoàn thành trong vòng vài giây.

Nhược điểm của cổng thanh toán là gì?

Các cổng thanh toán phải chịu phí giao dịch và việc thiết lập ban đầu có thể khó khăn về mặt kỹ thuật. Tương tự như vậy, một số cổng hạn chế thanh toán từ các quốc gia và tiền tệ cụ thể. Bạn có thể giảm thiểu những bất lợi này bằng cách tiến hành nghiên cứu kỹ lưỡng và chọn một cổng đáp ứng nhu cầu kinh doanh độc đáo của bạn.

.svg)