.svg)

.svg)

.svg)

.svg)

.svg)

加密货币支付处理通常需要几分钟。在某些情况下,加密交易会立即结算。

我们不断实施产品更新,为客户提供新功能并确保我们的平台安全。

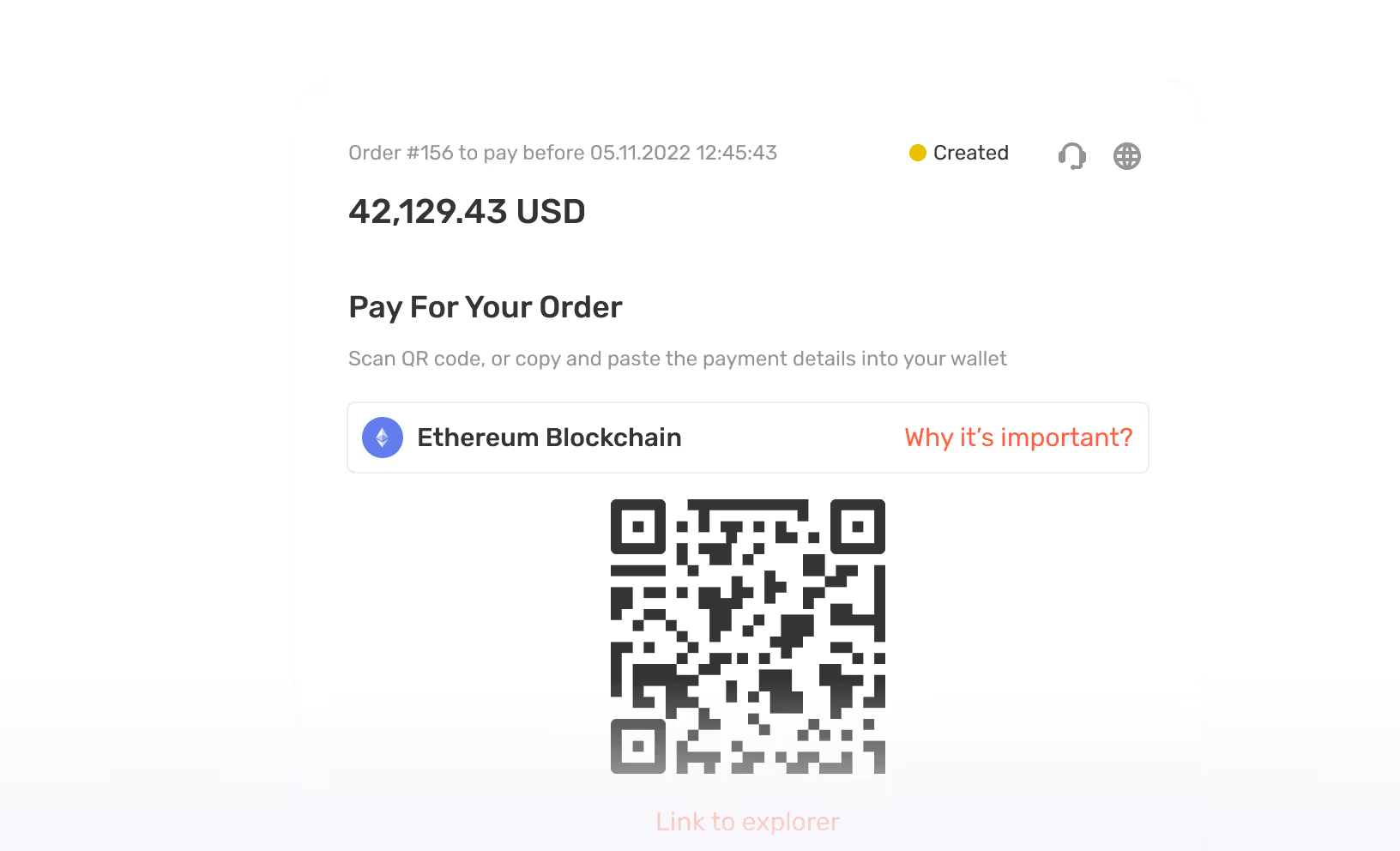

您可以从 B2BINPAY 账户控制面板跟踪实时交易和付款。轻松监控是选择我们的加密支付系统的众多好处之一。

我们为加密支付网关集成提供了详细的 API 文档。我们的支持团队还可以引导您完成集成我们的加密支付解决方案的步骤。

我们的加密网关支持大多数国家。少数例外是出于监管原因的美国,以及由于制裁而导致的伊朗、朝鲜和缅甸。

B2BINPAY 提供了一个强大的解决方案,可以轻松处理不断增加的交易量。您可以使用 B2BINPAY 扩展业务,而不必担心交易速度和可靠性会放缓。

是的,您可以使用 B2BINPAY 进行小额加密支付。与传统的支付处理平台不同,我们的低手续费使客户能够接受小额付款。

区块链交易通常是不可逆的,这使得企业的加密支付退款变得复杂。但是,作为退款的一部分,您可以故意将代币重新发送到收款人的钱包。

我们没有更新我们的 API 的具体时间表。相反,我们会在需要时提供更新,以添加新功能、改进现有功能或纠正加密支付集成工作流程中的任何缺陷。

您可以通过为我们的 API 编写自定义代码来自定义 B2BINPAY。例如,您可以通过API为平台用户设置最低存款额。

B2BINPAY 提供了一个多币种钱包,可让您从一个地方管理多个代币。您可以立即注册并获取此钱包以接收加密货币付款。

.svg)

-2.avif)

.avif)